Também conhecida como Conta Escrow, tenha transações controladas com a segurança necessária.

Novo

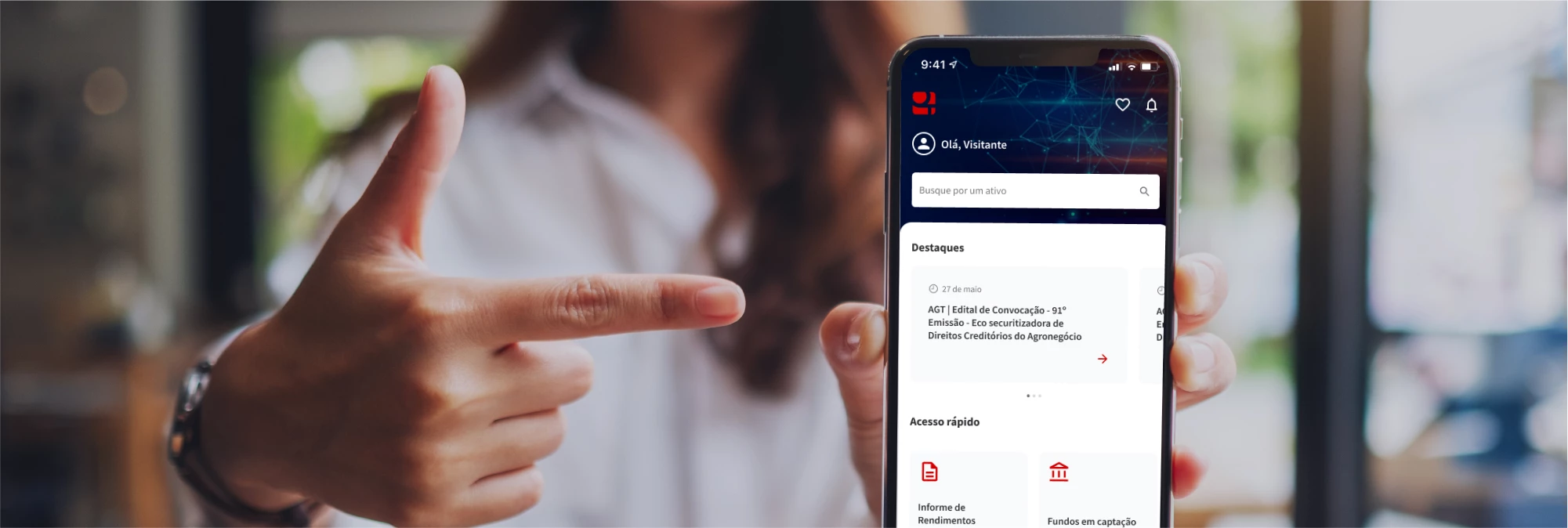

Investidor não residente

Expandimos nossos serviços qualificados para atender às necessidades regulatórias dos clientes não residentes no Brasil.

Agente fiduciário

A atuação da Oliveira Trust como Agente Fiduciário é caracterizada como principal interlocutor junto aos investidores, as companhias emissoras e, consequentemente, ao mercado.

Administração fiduciária

Atividades relacionadas direta ou indiretamente ao funcionamento e manutenção do fundo como a supervisão diligente e mais.

Controladoria de fundos

Apreçamento de ativos, provisionamento de taxas e despesas, apuração do valor de cota e o registro de lançamentos contábeis.

Escrituração

A Oliveira Trust disponibiliza soluções completas para as companhias que ofertam valores mobiliários no mercado de capitais através da prestação dos serviços de Escrituração e Liquidação de Valores Mobiliários.

Controle de contratos

Celebrar contratos faz parte da rotina administrativa da maioria das empresas. Não raramente, são muitos contratos vigentes ao mesmo tempo, quase sempre essenciais para a manutenção das atividades da empresa.

Registro e custódia de títulos

Prestadora de serviços de Agente Registrador e Custodiante de Títulos, a Oliveira Trust foi a primeira empresa credenciada para realizar registos de CCI na B3 e ocupa posição de destaque nesse segmento.

Estruturação de operações

Um dos diferenciais da Oliveira Trust é a existência de equipe segregada para atuar durante a fase de Estruturação de Operações de emissão de títulos e valores mobiliários, em especial de Fundos de Investimento Estruturados.

Agente de garantias

Em operações privadas de crédito, bilaterais ou sindicalizadas de acordo com a necessidade dos credores/investidores.

Custódia de fundos

Guarda, registro e liquidação física e financeira de ativos, controle de eventos junto às centrais depositárias.

Há mais de 30 anos revolucionando o mercado financeiro